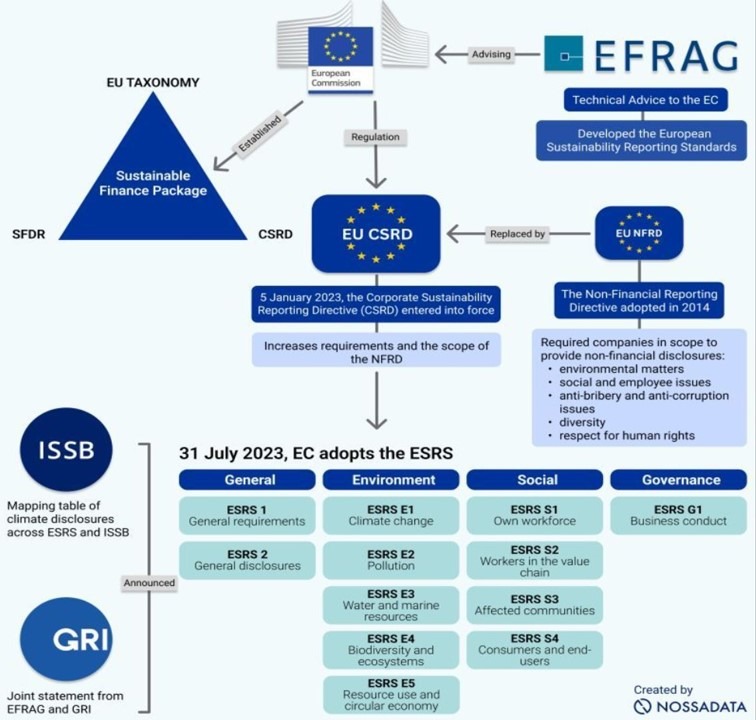

Corporate Sustainability Reporting Directive (CSRD) er en ny europeisk regulering fra EU som er utformet for å systematisere og forbedre bærekraftsrapporteringen blant europeiske selskaper. CSRD vil etterfølge den eksisterende Non-Financial Reporting Directive (NFRD) og vil gjelde for et bredere spekter av selskaper enn sin forgjenger.

Målet med CSRD er å øke transparens, standardisering og kvalitet i bærekraftsrapporteringen, samt å gi interessenter bedre tilgang til pålitelig og sammenlignbar informasjon.

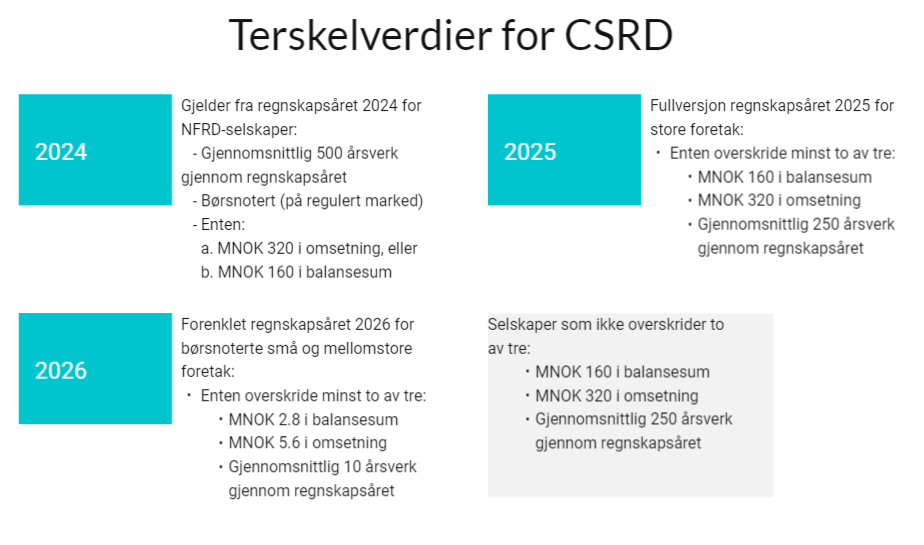

CSRD, European Sustainability Reporting Standards (ESRS) og klimaregnskap spiller alle en viktig rolle i arbeidet med å styrke bærekraftsrapportering blant europeiske selskaper. Disse initiativene, som er planlagt å tre i kraft allerede i 2024, vil ha betydelige konsekvenser for norske selskaper som opererer innenfor EU-markedet eller har verdipapir noteringer i EU.

ESRS er et initiativ under CSRD som tar sikte på å etablere felles europeiske standarder for bærekraftsrapportering. ESRS vil introdusere et sett med standardiserte indikatorer, metoder og retningslinjer som selskaper kan bruke for bærekraftsrapportering på en enhetlig og sammenlignbar måte. Målet med ESRS er å øke kvaliteten, troverdigheten og sammenlignbarheten i bærekraftsrapporteringen, samt analyse og evaluering av selskapenes bærekraftsinnsats.

Hvem og når?

Hvilke rolle spiller klimaregnskap?

Klimaregnskap spiller en avgjørende rolle i bærekraftsrapporteringen ved å gi informasjon om selskapets direkte og inndirekte klimagassutslipp . Det gir interessenter innsikt i selskapets bidrag til klimaendringer og muliggjør sammenligning og evaluering av ulike virksomheters innsats.

Ved å inkludere klimaregnskap i sin bærekraftsrapportering kan norske selskaper kvantifisere og kommunisere sine tiltak. Dette kan omfatte informasjon om utslipp av klimagasser, bruk av fornybar energi, energieffektivitet og tiltak for å redusere klimafotavtrykket.

Klimaregnskapet gir en mulighet til å vise ansvarlighet og transparens i forhold til klimautfordringene.

Norske selskaper som opererer innenfor EU-markedet eller har verdipapir noteringer i EU, vil bli pålagt å utvide og forbedre sin bærekraftsrapportering i samsvar med CSRD og ESRS. Klimaregnskap gir innsikt i selskapets klimaprestasjoner og bidrag til klimaendringer. Ved å inkludere klimaregnskap i sin bærekraftsrapportering kan norske selskaper demonstrere sitt ansvar og bidrag til klimaendringer, og oppnå større transparens og tillit fra interessenter.

Vedtak fra EU

Den 31. juli 2023 vedtok Europakommisjonen (EU-kommisjonen) de europeiske standardene for bærekraftsrapportering (European Sustainability Reporting Standards – ESRS), etter en fire ukers lang offentlig høringsperiode.