Som vi tidligere har lært skal selskaper sette mål for Scope 1 og 2, men også for Scope 3. Det første vi starter med er å se på hvordan man setter seg mål for Scope 1 og 2:

Først tar vi en titt på kriteriene for godkjente Scope 1 og 2 mål, og da har vi særlig fire kriterier som gjør seg gjeldende:

- FI-C6: Målene må dekke minimum 5 år og maksimalt 15 år, fra datoen målet sendes til SBTi for en offisiell validering.

- FI-C7: Mål som allerede er oppnådd på datoen de ble sendt inn, er ikke godkjent.

- FI-C8: Som et minimum må målene samsvare med nivå av avkarbonisering som kreves for å holde den globale temperaturøkningen godt under 2°C.

- FI-C9: Målene må enten være et intensitetsmål (Sector Patway) eller et absolutt utslippsreduksjonsmål.

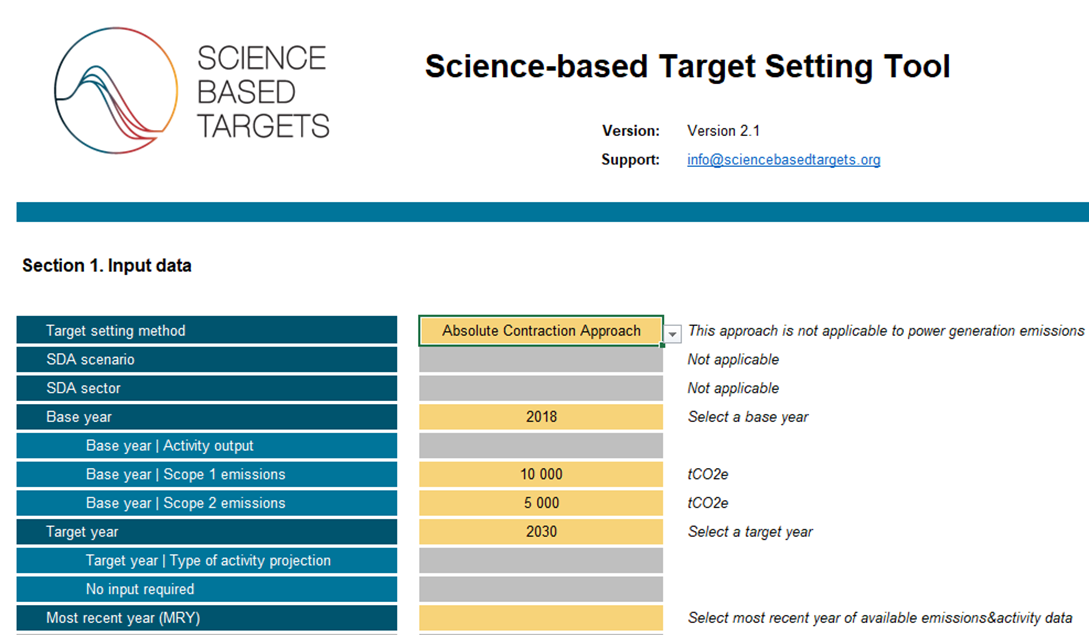

Det finnes altså to ulike tilnærminger en kan benytte seg av for Scope 1 og 2; intensitetsmål eller et absolutt utslippsreduksjonsmål. Anbefalingen fra Emisoft (og SBTi) hva gjelder finansielle institusjoner, er å benytte seg av det de kaller for "Absolute Contraction approach", som er et absolutt utslippsreduksjonsmål. Dette er den enkleste tilnærmingen når man skal linke målene mot 2°C og 1.5°C.

Dersom man benytter seg av denne metoden anvender man seg av det SBTi kaller for "target setting tool". Her laster man ned en Excel-fil, velger "Absolute Contraction Apporach" (som anvist i figuren over), for deretter å plotte inn utslippene sine fra referanseåret. Etter dette er gjort behøver selskapet bare å velge et år for når målet skal være oppfylt. Deretter får man ut grafer og tabulære fremstillinger som viser hvor mye man må redusere av utslipp frem til målet.

"FIs' largest impact on climate change is through their investment and lending activities; thus, it is essential they prioritize target setting in these areas." - SBTi

Så må man sette seg mål for Scope 3, og det er her det blir litt komplisert. Vi starter igjen med å liste opp kriteriene som gjør seg gjeldende for finansielle institusjoner:

FI-C15: Alle finansinstitusjoner skal sette mål for sine investerings- og utånsaktiviteter som kreves av FI-C16, uavhengig av andel kvantifiserte Scope 3-porteføljeutslipp sammenlignet med Scope 1 + 2 +3-utslippene til finansinstitusjonen. FI-er kan her velge mellom de aktuelle metodene for målsetting (kommer tilbake til dette), etter aktivaklasse som defineres i tabell 5.2 (nederst i artikkelen).

FI-C16 - Porteføljemålgrense: Finansinstitusjoner skal sette mål for alle "påkrevde aktiviteter" i tabellen over nødvendige aktiviteter og metoder (tabell 5.2) etter det som minimum kreves.

Det finnes tre ulike metoder en kan benytte seg av for å sette seg mål for de "påkrevde aktivitetene", og her finnes det igjen ulike krav ved de ulike metodene. Først introduserer vi raskt de tre ulike metodene, essensen av de, før vi går igjennom kravene som stilles ved valg av de ulike metodene.

Sector Decarbonization Approach Targets (SDA)

- Eksempel: Forplikte seg til at Finansinstitusjonens boliglånsportefølje skal redusere sine GHG-utslipp med _%, per kvadratmeter innen 2030, fra 2020.

SBT-Porteføljedekningsmål

- Eksempel: _% av en sektor (eks. Eiendom) må sette sine egne SBTi-mål innen 2050

Portfolio Temperature Rating Targets

- Eksempel: Finansinstitusjonen forplikter seg til å tilpasse sin 'Scope 1 + 2'-temperaturscore innen innen sektor (gjerne der man har egenkapital, obligasjoner eller lån) fra 2,6°C i 2018 til 1.75°C innen 2025.

SDA går altså på å redusere GHG-utslipp med X-antall prosent, Porteføljedekningsmålet går ut på å forplikte seg til at en andel av sin portefølje skal sette egne SBT-mål, og den siste går på å regne ut en temperaturscore og sette seg mål som her er i tråd med Parisavtalen. Når det gjelder temperaturscore høres dette avansert ut, men i likhet med det absolutte utslippsreduksjonsmålet (som henvist til i figuren over) kan en her benytte seg av et verktøy SBT har offentliggjort på sine sider. Her har SBTi, i samarbeid med CDP og WWF, utviklet et python bibliotek som kan være behjelpelig hva gjelder å finne temperaturscore og vurdere tilpasningen i forhold til Parisavtalen. Før vi nå ser på Tabell 5.2 som viser hvilke metoder en kan anvende, hva minimumskravene er og hva "påkrevde aktiviteter" vil si, kommer en liten gjennomgang av kriteriene til de ovennevnte metodene:

FI-C17.2 - Sectoral Decarbonization Approach Targets (SDA): Finansinstitusjonenes mål ved bruk av sektoriell dekarboniseringstilnærming (SDA) anses som akseptable når følgende betingelser er oppfylt:

-

- Avgrensning: Finansinstitusjoner skal sette SDA-mål på eiendom- og elektrisitets- generasjonsrelaterte aktiviteter som spesifisert i tabell 5.2. SDA-mål kan også settes på andre aktiviteter oppført i tabell 5.2, for eksempel boliger, boliglån og bedriftslån.

- Ambisjon: SDA-mål må oppfylle minimumsambisjoner angitt av sektorspesifikke metoder, for under 2°C.

- Tidsramme: SDA-mål må dekke minimum 5 år og maksimum 15 år fra datoen finansinstitusjonens mål sendes til SBTi for en offisiell validering. Finansinstitusjonen oppfordres videre til å utvikle langsiktige mål frem mot 2050.

- Omfanget av mål for låntaker og/eller investorer: mål på Scope 1 og 2 utslipp kreves for eiendoms- og elektrisitetsproduksjonsrelaterte aktiviteter som definert av SDA-metoder (hvis relevant). For andre nødvendige aktiviteter, tabell 5.2, skal FI-er sette mål for utslippsomfang som kreves av den relevante SBTi-sektorspesifikke veiledningen.

FI-C17.2 - SBT-porteføljedekningsmål: Finansistitusjonenes mål for å drive vedtakelsen av vitenskapsbaserte utslippsreduksjonsmål av deres låntakere og/eller investerte, anses som akseptable når følge vilkår er oppfylt:

-

- Avgrensning: Finansinstitusjoner skal sette engasjementsmål på selskapsinstrumenter som spesifisert i tabell 5.2

- Målnivå for ambisjon: Finansinstitusjoner skal forplikte seg til å ha en del av sine låntakere, og/eller foretak som har mottatt investeringer, til å sette sine egne godkjente vitenskapsbaserte mål slik at den finansielle institusjonen er på en lineær vei til 100% porteføljedekning innen 2040 (ved bruk av en vektet tilnærming - weighting approach - i SBT Finance Tool)

- Eksempelvis må en finansinstitusjon som starter med 10 prosent dekning i 2020, øke dekningen med 4.5 prosent per år (90 / (2040-2020) = 4.5) og nå minst 32,5 prosent (10 + (5 x 4,5) = 32,5) dekning innen 2025.

- Målformulering: Finansinstitusjoner skal gi informasjon i det offentliggjorte målet om hvilken prosentandel av bedriftens aksje- og gjeldsportefølje som dekkes av målet, ved å bruke en vektet tilnærming (som finnes i SBTi Finance Tool - weighting approach) gjennom hele målets periode.

- Mål og tidsramme: Finansinstitusjonenes porteføljedekningsmål må oppfylles innen maksimalt fem år fra datoen FIs mål sendes til SBTi for validering. Oppfyllelse av porteføljedekningsmålene betyr at låntakernes og/eller de investere sine SBT har blitt godkjent av SBTi.

- Omfanget av mål for låntakere og/eller investorer: Finansinstitusjonenes låntakere og/eller foretak skal følge de siste SBTi-kriteriene for at selskaper skal sette Scope 1 og 2 mål, samt Scope 3 mål dersom deres Scope 3-utslipp utgjør mer enn 40 prosent av totale Scope 1, 2 og 3 utslipp.

FI-C17.3 - Portfolio Temperature Rating Targets: Finansinstitusjonenes mål for å justere "Temperatur vurdering" (Temperature Rating) av deres bedriftsgjeld og aksjeporteføljer ihht. Parisavtalen er ansett som akseptabel når følgende betingelser er oppfylt:

-

- Avgrensning: Finansinstitusjoner skal sette porteføljetemperaturvurderingsmål, etter tabell 5.2, hvor dette tillates som valg av metode.

- Målnivå for ambisjon: Finansinstitusjoner skal justere sin temperaturscore for Scope 1 + 2, slik at den er i tråd med 2°C målet, i tillegg til å sørge for at Scope 1 + 2 + 3 er i tråd med 2°C-målet innen 2040. Det skal settes separate mål for 'Scope 1 + 2', og for 'Scope 1 + 2 + 3'.

- Finansinstitusjoner skal forplikte seg til å redusere sin porteføljetemperaturscore slik at finansinstitusjonen er på en lineær vei mot det uttalte målet innen 2040.

For eksempel: en finansiell institusjon som starter med 'Scope 1 + 2'-porteføljetermperaturscore på 2,9°C i 2020, må redusere temperaturscoren med minst 0,00575°C per år:[2,9 °C – 1,75 °C] / [2040 – 2020] = 0,0575 °C og nå minst 2,61°C-score innen 2025.

- En finansinstitusjon som starter med 'Scope 1 + 2 + 3'-temperaturscore på 3,2°C i 2020 må redusere porteføljetemperaturen med minst 0,06°C per år:

[3,2°C – 2°C] / [2040 – 2020] = 0,06°C, og oppnå en porteføljetemperaturscore på minst 2,9°C innen 2025.

- Mål og tidsramme: Porteføljetilpasningsmålene må oppfylles innen maksimalt fem år fra datoen målene sendes til SBTi for en offisiell validering.

- Omfanget av mål for låntakere og/eller investorer: Finansinstitusjonenes låntakere, og/eller investerte, sine målsettinger skal omfatte dekning av Scope 1 og 2 utslipp, samt scope 3 utslipp dersom deres Scope 3-utslipp utgjør mer enn 40 prosent av totale Scope 1, 2 og 3 utslipp.

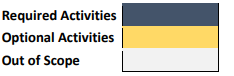

Så har vi den eminente tabellen, tabell 5.2, i tabellen finner man en oversikt over aktiviteter som er påkrevd, valgfri og utenfor-scope-aktiviteter (som da gjerne er områder hvor SBT enda ikke har funnet en løsning for hvordan man skal sette seg mål mot disse aktivitetene). Hva gjelder "Required Activities", skal finansielle institusjoner sette seg mål for samtlige av aktivitetene her - dersom de er relevante.

Dette er altså oversikten over aktiviteter som Finansielle Institusjoner kan sette seg Scope 3 mål for, med tilhørende valg av mulige metoder. Som tidligere nevnt må altså finansielle institusjoner sette seg mål for samtlige av de "påkrevde aktivitetene" dersom disse er relevante. Videre kan det nevnes at det er anbefalt, men ikke påkrevd, for finansinstitusjoner å måle og sette mål på Kategori 1-14 (GHG-protokollen). Valgfrie mål for disse kategoriene må oppfylle kriteriene C19-C20.1.

Når det gjelder rapportering av målene, stilles det krav til dette også:

FI-C18 - Offentliggjøring av målporteføljedekning: på tidspunktet for målkunngjøring og sammen med godkjente mål, skal finansinstitusjoner offentliggjøre prosentandelen av deres totale investeringer og utlånsaktiviteter dekket av porteføljemål på SBTi-nettsiden. Eksempler inkluderer totale finansierte utslipp knyttet til investerings- og utlånsaktiviteter (dersom dette er kvantifisert), total balanse, totale investeringer, totale utlån og totalkapital under forvaltning.

FI-C19 - Implementeringsrapportering: Ved målinnlevering skal finansinstitusjonen sende inn et kort sammendrag av hvordan den har til hensikt å oppfylle sine Scope 3-porteføljemål i samsvar med malen som er oppgitt i målinnleveringsskjemaet. Denne avsløringen er ment å skape åpenhet. Innholdet i sammendraget vil ikke bli brukt som grunnlag for validering av mål. På tidspunktet for målets kunngjøring, vil sammendraget om hvordan den finansielle institusjonen tenker å nå målene sine offentliggjøres.

FI-C20 - Sporing og rapportering av fremgang: Etter målgodkjenning krever SBTi årlig avsløring av Scope 1 og 2 GHG-utslipp, avsløring av fremgang mot alle godkjente mål i relevant beregning, og avsløring av handlinger/strategier selskapet har foretatt i løpet av året for å møte Scope 3-porteføljens mål. Dersom valgfrie mål på Scope 3, kategori 1-15, sendes inn og godkjennes av SBTi, skal fremgangen mot disse målene også avsløres på lik linje.

Anbefalinger:

FI-R12 - Hvor skal det 'avsløres': Det er ingen spesifikke krav angående hvor Scope 1 og 2, fremgang mot alle godkjente mål, handlinger/strategier for å oppfylle Scope 3-porteføljemål, bør offentliggjøres. Regelen her er at så lenge dette er offentlig tilgjengelig, er det godt nok. Anbefalinger inkluderer årsrapporter, bærekraftrapporter, finansinsitusjonens nettside og/eller CDPs årlige spørreskjema.

Dette er 'alt' som skal til for å sette seg SBTi-mål for finansielle institusjoner. Vi håper artikkelen har vært nyttig, og er selvfølgelig motivert for å bistå kunder uavhengig av hvor de er i løpet.

- Emisoft